Mit dem E-Rechnungsgesetz, welches die EU-Richtlinie 2014/55/EU in deutsches Recht umsetzt, verpflichten sich Bund, Länder und Kommunen elektronische Rechnungen zu akzeptieren und sie entsprechend des EU-Datenmodells zu verarbeiten. Nach dessen Definition ist eine E-Rechnung ein strukturierter Datensatz in europäischer Norm für die elektronische Rechnungsstellung (CEN-Norm) sowie einer Syntax-Vorgabe (UN/CEFACT oder UBL). Die Verwaltungen müssen die elektronische Übermittlung, den Empfang und die Verarbeitung gewährleisten. Nach Gesetz sind vier Einbringungsarten zulässig: mittels Web-Formular, durch Upload von Files, durch Web-Services, sowie per De-Mail. Die Datensätzen müssen unveränderbar erhalten bleiben, bis die Aufbewahrungsfrist abgelaufen ist.

E-Rechnung seit Ende November in der Bundesverwaltung

In einer mehrmonatigen Pilotphase wurde die Funktionsfähigkeit der Zentralen Rechnungseingangsplattform des Bundes (ZRE) geprüft, seit 20.November dieses Jahres ist sie einsatzbereit. Und das genau rechtzeitig: Seit dem 27.November 2018 ist das Bundesverwaltungsamt (BVA) dazu verpflichtet, Rechnungen elektronisch zu empfangen und zu verarbeiten. Die ZRE wurde vom Bundesinnenministerium im Rahmen der IT-Konsolidierung Bund im ITZBund in Auftrag gegeben. Seit 2016 existiert ein Implementierungskonzept für das BVA. Holger Lehmann, Sprecher des ITZBund, berichtet, dass die erfolgreiche Umsetzung auf das gute Projektmanagement und die Kommunikationsbündelung des Auftraggebers und die agile Methodik des Projekt-Teams zurückzuführen sei. Nur so konnten sie auf kurzfristige Anforderungen, wie die europäischen Vorgaben zum XML-Datenmodell, die erst während des Projektverlaufs finalisiert wurden, souverän reagieren.

Bis zum 14.Dezember 2018 seien 50 Rechnungen im Produktivsystem eingegangen

Pilotierung im Deutschen Patent- und Markenamt gestartet

Für alle weiteren Bundesbehörden gilt es die E-Rechnung bis 27. November. 2019 umzusetzen. Das Deutsche Patent- und Markenamt (DPMA) hat den Pilotbetrieb im November gestartet. Jährlich gehen mehr als 8.000 Rechnungen bei der Bundesbehörde ein. Schon seit 2011 arbeitet das DPMA in den Bereichen Patente und Gebrauchsmuster, Patentprüfung und Patentverwaltung mit E-Akten und seit 2015 auch im Markenverfahren.

Das DPMA übernimmt damit eine Vorreiterrolle unter den Bundesbehörden.

Der Prozess ist vollständig digitalisiert und medienbruchfrei. Seit September 2017 setzt sich die Bundesbehörde mit der E-Rechnung auseinander. Deren finale Einführung soll zum Ende der Pilotphase im Juni 2019 erfolgen, so Til Huber, Pressesprecher des Amts: „Das DPMA übernimmt damit eine Vorreiterrolle unter den Bundesbehörden.“

Das DPMA bildete eine Projektgruppe, welche vorerst eine Ist-Analyse der Rechnungsprozesse vornahm und daraus ein Soll-Konzept entwickelte. Neben der Generalzolldirektion und dem Bundesverwaltungsamt realisierte das DPMA das Projekt in Kooperation mit dem ITZBund und einer externen Beratungsfirma. So entstand ein E-Rechnungstemplate, welches bundesweit eingesetzt werden soll. „Die erste über die Zentrale Rechnungsplattform des Bundes eingereichte Rechnung hat das DPMA am 5. November 2018 erreicht.“

Heterogene Rechtsverordnungen in den Ländern

Jedes Bundesland ist selbst für die Umsetzung der Richtlinie verantwortlich. Im Vergleich zum Bund und zwischen den Ländern kann es daher zu Abweichungen kommen. Je nach beschlossenem E-Government-Gesetz des Landes können sich die Regelungen für die E-Rechnung hinsichtlich zulässiger Übermittlungswege, Rechnungsformat, Pflicht zur Rechnungsstellung, Höhe der Bagatellgrenze oder einer Beschränkung auf den Oberschwellenbereich unterscheiden.

Bis auf Hamburg weisen alle Länder eine entsprechende Rechtsverordnung vor. Außer Bayern und Baden-Württemberg sehen alle Länder die E-Rechnung auch für den Unterschwellenbereich vor. In Bremen, Niedersachsen und Sachsen soll es eine weitgehende Pflicht für eine elektronische Rechnungsstellung geben.

Bremen nimmt E-Rechnungsplattform in Betrieb

Unter den Ländern hat Bremen die Nase vorn. Im November, ein Jahr vor der Frist, hat der Stadtstaat als erstes Bundesland die E-Rechnungsplattform eingeführt. Die Plattform wurde durch den IT-Dienstleister Dataport umgesetzt. Rechnungen können über alle vier Übermittlungswege eingereicht werden und gehen direkt an das Buchhaltungssystem der Bremer Verwaltung. Der gesamte Arbeitsprozess wurde digitalisiert und automatisiert.

Seit dem 1.Januar 2016 ist Bremen Federführer im Steuerungsprojekt des IT-Planungsrats und erarbeitet gemeinsam mit dem Bund an der Konzeption und Umsetzung der Zentralen E-Rechnungsplattform. Außerdem feilt die Hansestadt an einem Workflow für das Verfahren im eigenem Haushalts-, Kassen- und Rechnungswesen.

Bei der Analyse und Optimierung wurde Bremen vom ifib sowie durch Handels- und Handwerkskammern unterstützt, erklärt Rainer Heldt, Referatsleiter für „Digitalisierung von Verwaltungsleistungen für Unternehmen“ der Freien Hansestadt Bremen. Des Weiteren vernetzte sich Bremen über den IT-Planungsrat mit anderen Länder, was zu einer erweiterten Zusammenarbeit mit Nordrhein-Westfalen und der Rheinland-Pfalz führte. Seit dem 28. November 2018 können Rechnungen über das Produktivsystem eingehen. Zum Jahresanfang will die Landesverwaltung ihre Lieferanten explizit über die Möglichkeit der E-Rechnung informieren.

E-Rechnung auf kommunaler Ebene organisatorische und kulturelle Aufgabe

Fast jede fünfte der befragten Kommunen der ibi research-Studie ist in der Lage bereits heute Rechnungen elektronisch zu empfangen und weiterzuverarbeiten. Jedoch gaben 68 Prozent der Behörden an weiterhin Rechnungen nach Erhalt manuell zu bearbeiten. Die größten Herausforderungen der E-Rechnung sind nach Ansicht der Kommunen, die internen Prozesse anzupassen, Akzeptanz bei den Mitarbeitern zu schaffen sowie die E-Rechnung in die bestehende IT-Landschaft zu integrieren.

Die Einführung der E-Rechnung ist somit nicht nur eine technische, sondern auch eine organisatorische wie kulturelle Aufgabe.

E-Rechnung erfolgreich in der Kommunalverwaltung einführen

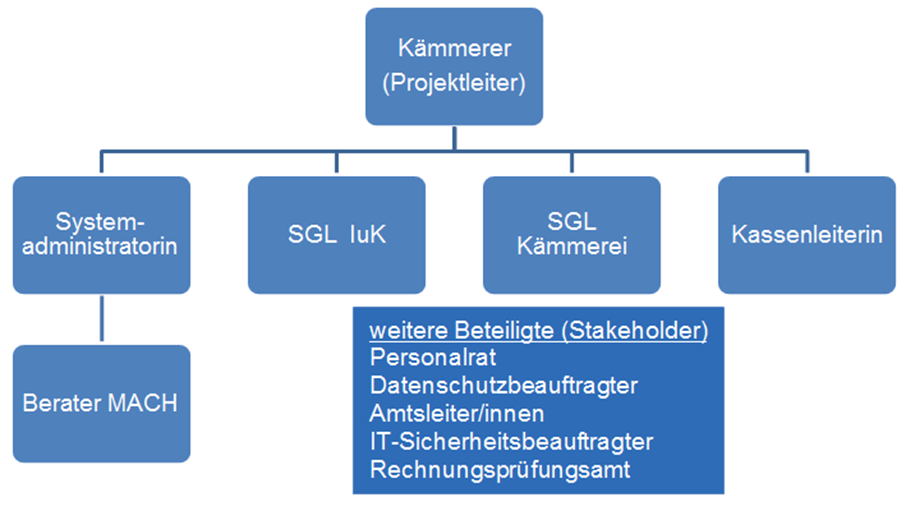

Der Landkreis Dahme-Spreewald arbeitete bereits 2016 an der Umsetzung der E-Rechnung. Die Kommune nahm neben brandenburgischen Städten Königs Wusterhausen, Wildau, Eichwalde und Lübben an einem freiwilligen Pilotprojekt teil. Seit dem 1. Februar 2017 bearbeitet die Kreisverwaltung ihre Rechnungen elektronisch. Um den elektronischen Rechnungsworkflow auf die Beine zu stellen, hat der Kreis Projektmitglieder bestimmt, die temporär projektspezifische Aufgaben übernahmen, jedoch in ihren eigentlichen Positionen verblieben: „Somit waren für die Projektdurchführung keine zusätzlichen personellen Ressourcen erforderlich“, erklärt Kreis-Sprecher Bernhard Schulz.

Vor dem Abschluss des elektronischen Prozesses informierte das Projekt-Team Amtsleiter, Personalrat, Datenschutzbeauftragte und Rechnungsprüfungsamt, um sich auf die veränderten Abläufe einzustellen. Die circa 200 Mitarbeiter der Kommunalverwaltung arbeiteten in kleinen Gruppen von sieben bis acht Personen zusammen, um den neuen Prozess zu verinnerlichen, Durch Multiplikatoren und Benutzerleitfäden sowie einer Testdatenbank zum Üben erlernte das Personal in vier Schulungseinheiten die neuen Abläufe.

Was sind die fünf wichtigsten Aspekte, die es bei der Umsetzung zu beachten gilt?

Der Landkreis Dahme-Spreewald antwortet:

- Organisatorische Änderungen sind unumgänglich

Der Aufwand bei der Einführung der E-Rechnung in der eigenen Verwaltung darf nicht unterschätzt werden. So erschöpfen sich E-Rechnungsprojekte bei weitem nicht in der Beschaffung neuer Technik, sondern ziehen tiefgreifende organisatorische Änderungen mit sich.

- Realistische Zeitplanung

Für das Umstellungsprojekt sollte ein Zeitraum von zwei Jahren eingeplant werden, sofern noch keine Technik beschafft oder Vorüberlegungen stattgefunden haben: sechs Monate für die Analyse der eigenen Rechnungsprozesse, sieben Monate für die Konzeption eines neuen E-Rechnungsprozesses, sieben Monate für die Umsetzung in Form eines Hardware- und Softwareprojektes sowie fünf Monate für die Überführung in den Routinebetrieb.

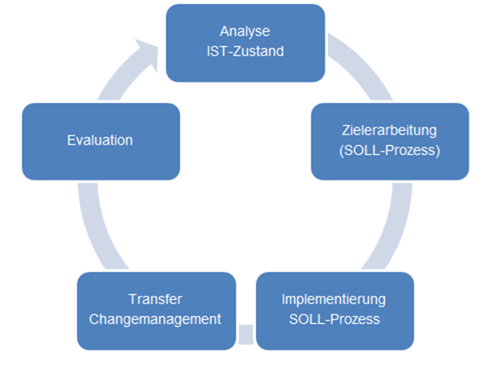

- Identifizierung des IST-Zustandes

Zunächst sind zentrale rechtliche, technische und organisatorische Rahmenbedingungen zu identifizieren.

- Festlegung eines SOLL-Prozesses

Vor der technischen Implementierung ist eine Analyse des eigenen Rechnungsprozesses und die Konzeptionierung eines neuen, sogenannten „SOLL-Prozesses“ erforderlich.

- Transfersicherung und Changemanagement

Für die erfolgreiche Umstellung der Buchungssoftware sowie die Einführung eines neuen Rechnungsworkflows ist es erforderlich, alle Beteiligten über die Art und den Umfang der Veränderungen rechtzeitig zu informieren und ggf. zu beteiligen.

Eine realistische Zeitplanung und den umfangreichen Einbezug aller relevanten Akteure, sieht Schulz als Schlüssel zur erfolgreichen Umsetzung der E-Rechnung – auf kommunaler wie auch auf höherer Verwaltungsebene.