Welche Bedeutung hat das Ein- und Auszahlen von Bargeld in Deutschland?

Frank Weinmann und Tristan Moseler blicken auf aktuelle Krisen und die Entwicklungen des OZG

These: Die Diversität der angebotenen Zahlungsarten ist entscheidend für Inklusion auch im Rahmen des OZG

Mit dem Onlinezugangsgesetz (OZG) verankerte der Bundestag 2017 den Auftrag an die öffentlichen Verwaltungen, ihre Leistungen bis Ende 2022 online zugänglich zu machen. Welches Potenzial dieses Projekt hat, spiegeln die jährlich 50 Millionen Stunden Bürokratieaufwand, in Zusammenhang mit den Top 100 Verwaltungsleistungen für Bürger, wider (Nationales E-Government Kompetenzzentrum e.V.). Um das Vorhaben OZG optimal umzusetzen, wurden knapp 600 Leistungsbündel identifiziert, die anhängig von der Regelungs- und Vollzugskompetenz in zwei Digitalisierungsprogrammen von Bund und Ländern beziehungsweise Kommunen umgesetzt werden. Insgesamt befinden sich unter den aktuell in der OZG-Informationsplattform gelisteten Leistungsbündeln 133 Bündelungen, bei denen eine Gebühr erhoben wird. Die Möglichkeiten der Bezahlung sind vielfältig, setzen jedoch voraus, dass die BürgerInnen über Bonität und digitale, liquide Mittel verfügen. In Anbetracht des bundesweit hohen Anteils an Geringverdienern und der kriegsbedingt steigenden Zuwanderung von Schutzsuchenden, stellt die Zahlungsfähigkeit mit digitalen Mitteln ohne die Online-Barzahlung oftmals eine Unmöglichkeit dar.

Um die Umsetzung besonders gefragter und aufwändiger Leistungen im Rahmen des OZGs schnellstmöglich verfügbar zu machen, wurden bestimmte Leistungsbündel kategorisiert und priorisiert. Unter der höchsten Priorität sind, Stand Februar 2022, 157 Leistungsbündel gelistet. Diese beinhalten 29 Leistungsbündel, bei denen eine Gebühr entrichtet werden muss, darunter 7 Leistungsbündel Kategorie Top 100 Bürger. Viele dieser Leistungen wurden bereits von jedem Bundesbürger in Anspruch genommen. So finden sich Verfahren rund um Führerschein, Elterngeld, Geburt und Einwanderung darunter. Die Relevanz des Projekterfolgs ist somit für die Gesamtbevölkerung hoch einzuschätzen. Als Gradmesser für den Erfolg des OZG gibt das Bundesinnenministerium nicht ein voll umfassendes Angebot der Leistungen, sondern die Akzeptanz und Nutzung der Online-Dienste in der Bevölkerung an (BMI 2018).

Das Onlinezugangsgesetz birgt ein enormes Potenzial und droht gleichzeitig weite Bevölkerungskreise auszuschließen

Zum Onlinezugangsgesetz und dessen Umsetzung sind bereits zahlreiche Statusberichte und Empfehlungen erschienen. Ein Aspekt, dem bisher weniger Aufmerksamkeit zu Teil wurde, ist eine adäquate Ausrichtung der Serviceportale unter der Prämisse, alle Bevölkerungsgruppen anzusprechen. Eine Hürde auf dem Weg zu einer flächendeckenden Nutzung von Onlinediensten durch die BürgerInnen stellt, analog zur eCommerce-Branche, die Fähigkeit der Menschen, Zahlungen zu entrichten, dar. Eine kürzlich durchgeführte Umfrage der Payone GmbH ergab, dass 48,1 Prozent der befragten Händler den angebotenen Zahlungsmix als wichtig für den Umsatz erachten. Darüber hinaus erkennen 23 Prozent der Händler einen Kaufabbruch in bis zu 10 Prozent der Fälle, falls die kundenseitig präferierte Zahlungsmethode nicht angeboten wird. Sobald es um die Onlinebezahlung von Produkten oder Dienstleistungen der öffentlichen Hand geht, wird auch in Deutschland ein nicht zu unterschätzender Teil der Bevölkerung ausgeschlossen.

Viele BürgerInnen erfüllen die Voraussetzungen für die Online-Zahlung nicht

Die Voraussetzungen für die Bezahlung im Alltag ist der Besitz liquider Mittel, also die Bonität des Zahlungspflichtigen. Dabei spielt die Form des Zahlungsinstruments eine untergeordnete Rolle. Die einzige Voraussetzung für eine erfolgreiche Transaktion ist die Übereinkunft beider Parteien auf ein gemeinsames Zahlungsmittel. Dabei ist das Bargeld, als einziges gesetzliches Zahlungsmittel, ohne Voraussetzung von allen Parteien zu akzeptieren. Bei Transaktionen im digitalen Raum gestaltet sich das Bezahlen etwas schwieriger, da hier die Option der Barzahlung im Öffentlichen Bereich häufig nicht gegeben ist.

Zwar hat in Deutschland jeder Mensch per Gesetz das Recht auf ein Bankkonto und somit auch die Möglichkeit, seine finanziellen Mittel digital darzustellen. Allerdings basiert dieses kostenpflichtige Basiskonto auf einer Guthabenbasis und kann nicht überzogen werden. Zum Stand der letzten Erhebung der BaFin im Juni 2020 wurden in Deutschland 750.000 Konten dieser Art geführt. Trotz dieser Möglichkeit führen weiterhin 5 Prozent der Bevölkerung kein oder kein eigenes Bankkonto (Bundesbank 2021). Beim Online-Banking, eine der entscheidenden Voraussetzungen für Online-Zahlungsdienstleistungen, liegt die Nutzerquote in der Gesamtbevölkerung bei 79 Prozent. Eine Möglichkeit, auch ohne Online-Banking eine Zahlung im Netz zu tätigen, stellt die Kreditkarte dar. Allerdings misst die Verbreitung dieses Zahlungsinstruments nur 58 Prozent in der Gesamtbevölkerung und setzt eine entsprechende Bonität voraus. Bei einer Gliederung des Kreditkartenbesitzes nach Einkommen wird deutlich, dass überwiegend BürgerInnen mit einem höheren monatlichen Einkommen angaben, eine Kreditkarte zu besitzen. (Bundesbank 2021)

Haushalte mit geringen Einkommen sind auf die Verwendung von Bargeld angewiesen

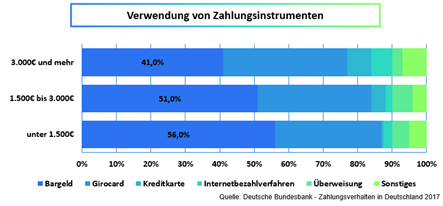

Ein Blick auf die Ergebnisse der Studie zur Verwendung von Zahlungsmitteln der Bundesbank macht deutlich, dass die Wahl des Zahlungsinstruments im Zusammenhang mit dem Einkommen des Zahlenden steht. Dabei lässt sich erkennen, dass insbesondere Menschen mit geringen Einkommen besonders häufig bar zahlen. Ein Blick auf die aktuellen Zahlen des Statistischen Bundesamtes zur bundesweiten Armutsgefährdung macht deutlich, dass dies 2020 mehr als 18,5 Prozent der Bevölkerung in Deutschland betrifft.

Diese Gruppe bezieht ein Einkommen unterhalb des Schwellenwerts von monatlich 1.173 Euro. Der Anteil der Menschen in Deutschland mit einem Einkommen unterhalb des Schwellenwerts wird bedingt durch den Krieg in der Ukraine deutlich ansteigen.

Im Jahr 2021 wurden laut BAMF bundesweit 190.816 Asylanträge gestellt, dies entspricht einem Wert von 15.901 Anträgen pro Monat. In den ersten beiden Monaten des laufenden Jahres wurden durchschnittlich bereits 16.925 Anträge gestellt. Die Zahl der Schutzsuchenden wird sich in den kommenden Monaten jedoch noch deutlich erhöhen. Seit Beginn des russischen Angriffskriegs auf die Ukraine sind bereits fast 147.000 Geflüchtete in Deutschland registriert worden (Zeit 2022). Dabei dürfte die Dunkelziffer deutlich höher liegen, da an den EU-Binnengrenzen keine Kontrollen stattfinden und laut UN-Angaben mehr als 2,5 Millionen UkrainerInnen auf der Flucht sind (Stand: 14.03.2022). Da die Herkunftsländer der Schutzsuchenden nicht zum SEPA-Raum gehören, benötigen Überweisungen auf ausländische Konten bis zu vier Bankarbeitstage und müssen von den dortigen Banken autorisiert werden. Eine umgehende Zahlungsfähigkeit bietet demnach vorwiegend das Bargeld.

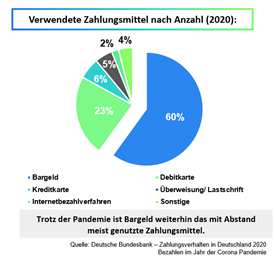

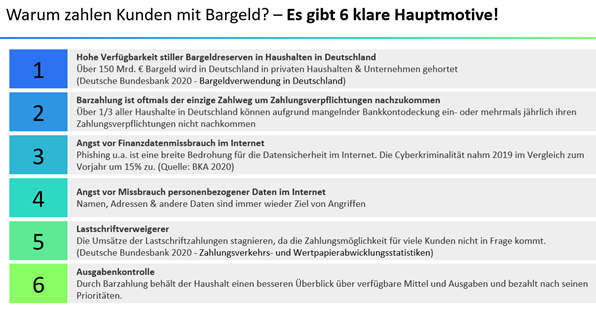

Diese Sachlage im Bezug auf die Gesamtbevölkerung spiegelt sich auch in der Verwendung von Zahlungsmitteln wider (Bundesbank 2021). Dabei basiert die Präferenz für den Einsatz von Bargeld besonders auf 6 entscheidenden Faktoren.

Die Abwicklung einer digitalen Transaktion ist demnach einem großen Teil der BürgerInnen möglich, Tendenz steigend. Neben den bereits genannten Bevölkerungsgruppen müssen weitere Umstände berücksichtigt werden, die sich negativ auf die Liquidität im Netz auswirkt. Laut einer repräsentativen Umfrage des Zahlungsdienstleiters Smava befanden sich im Januar 2021 5,6 Millionen Deutsche im Dispositionskredit (Business Insider 2021). Weitere 5,2 Prozent gaben an, ihr Konto in den folgenden Monaten voraussichtlich zu überziehen. Eine Ausreizung des Dispositionskredits tritt häufig dann auf, wenn die monatlichen Ausgaben über einen längeren Zeitraum die Höhe der Einnahmen übersteigen. In diesem Fall ist auch von einer Überschuldung die Rede. Im Creditform Schuldenatlas für das Jahr 2021 wird die Zahl der überschuldeten Personen in Deutschland mit 6,16 Millionen beziffert.

Flächendeckende Akzeptanz des OZG kann nur durch die Berücksichtigung aller Menschen im Zahlungsprozess erreicht werden

Diese Umstände führen häufig zu einer Sperrung des Kontos und einer intensiveren Nutzung von Barmitteln, da diese für Betroffene häufig die einzige Möglichkeit darstellen zu zahlen. Die Sperrung des Kontos zieht dann häufig einen Ausschluss von kostenpflichtigen Online-Angeboten nach sich. Unter Berücksichtigung der genannten Aspekte liegt der prozentuale Anteil der Bevölkerung, der auf die Barzahlung in der digitalen Welt angewiesen ist, mindestens bei 5,0 Prozent. Der reale Anteil liegt jedoch schätzungsweise, basierend auf der unzureichenden Verbreitung von Online-Banking, Kreditkarten und der misslichen Verfügbarkeit von Online-Liquidität, bei etwa 15 Prozent. In dieser Angabe sind BürgerInnen, die aufgrund der Risiken im Netz (Phishing, Finanz- und Bankdatenmissbrauch) davon absehen, finanzielle Transaktionen online abzuwickeln, noch nicht berücksichtigt. Nicht zuletzt aus diesem Grund ließ die Europäische Zentralbank 2020 verlauten, den Fortbestand von Bargeld als einziges diskriminierungsfreies, uneingeschränktes Zahlungsmittel notfalls regulatorisch zu sichern (EZB 2020).

Um wirklich allen Bevölkerungsgruppen den Zugang zu den Services im Rahmen des OZG zu ermöglichen, ist es nötig, die Barrieren im E-Payment zu senken. Diese Möglichkeit bietet die Barzahlung von Gebühren per Barcode in über 12.000 Einzelhandelsfilialen bundesweit. Um diesen Prozess zu nutzen, beantragen die BürgerInnen online eine gebührenpflichtige Leistung und wählen anschließend, ob sie den Barcode herunterladen möchten oder per SMS oder E-Mail erhalten möchten. Im Anschluss zahlen die BürgerInnen die fälligen Gebühren in einer der 12.000 Partnerfilialen bundesweit. In diesem Moment erfolgt Neartime eine Zahlungsbestätigung, die zielgenau an die Fachanwendung gesendet wird, sodass die Bearbeitung des Antrags aufgenommen werden kann. Der physische Geldeingang erfolgt zeitnah nach der Zahlung und ist mit einer Referenznummer, zur akkuraten Zuordnung in der Buchhaltung, versehen.

Das Berliner Unternehmen viafintech GmbH wickelt auf diesem Wege bereits seit 2013 Zahlungen im E-Commerce und weiteren Branchen ab. Jedes Jahr wickeln Menschen, die ihre Finanzdaten nicht im Internet preisgeben wollen oder aufgrund ihrer Bonität auf Bargeld angewiesen sind, über die Barcodetransaktionen einen mittleren dreistelligen Millionenbetrag online ab.

Neben Zahlungen für online georderte Produkte werden so auch bis zu 10 Prozent der Mahnverfahren bei städtischen und regionalen Energieversorgern erfolgreich geschlossen. Die Methode erfreut sich dabei immer größerer Beliebtheit, so würden laut einer nicht repräsentativen Umfrage 95,5 Prozent der Nutzer Barzahlen/viacash erneut verwenden. 39 Prozent der Nutzer gaben zudem an, ohne das Angebot der Barzahlung nicht über einen Onlineleistungsbezug nachgedacht zu haben.

Menschen in finanziellen Notlagen ermöglicht diese Art der Zahlung außerdem, Mahnungen und Rechnungen zu begleichen. Mit einem Barcode, den sie per Post, online oder mittels E-Mail oder SMS erhalten, entgeht eine sechsstellige Zahl an Haushalten in Deutschland einer Sperrung der Strom- und Gasanschlüsse.

Fazit

Um eine umfassende Akzeptanz der öffentlichen Online-Leistungen zu gewährleisten und so das ausgerufene Ziel zu erreichen, muss die Digitalisierung bis zum letzten Schritt vollzogen werden. Die oft benannte Inklusion kann auf diesem Wege nur konsequent umgesetzt werden, wenn vermieden wird, Bevölkerungsschichten systemisch auszuschließen. Die gesetzlich garantierte Barzahlung auch in den Online-Serviceportalen des Bundes, der Länder und Kommunen ist somit essenziell für den Erfolg des OZG.